我国轻医美规模保持高增,轻医美是我国医美市场主力军。其中,光电类医美项目平均客单价相对更低,并且呈现价格下降趋势,具备一定程度的普惠性基因。同时,考虑到安全性,初次接触医美的用户大多偏向于选择无创光电项目作为入门,如激光脱毛、光子嫩肤等。因此,光电项目对于医美终端线上和门店引流意义重大,有助于提高客户的转化率和到店率。

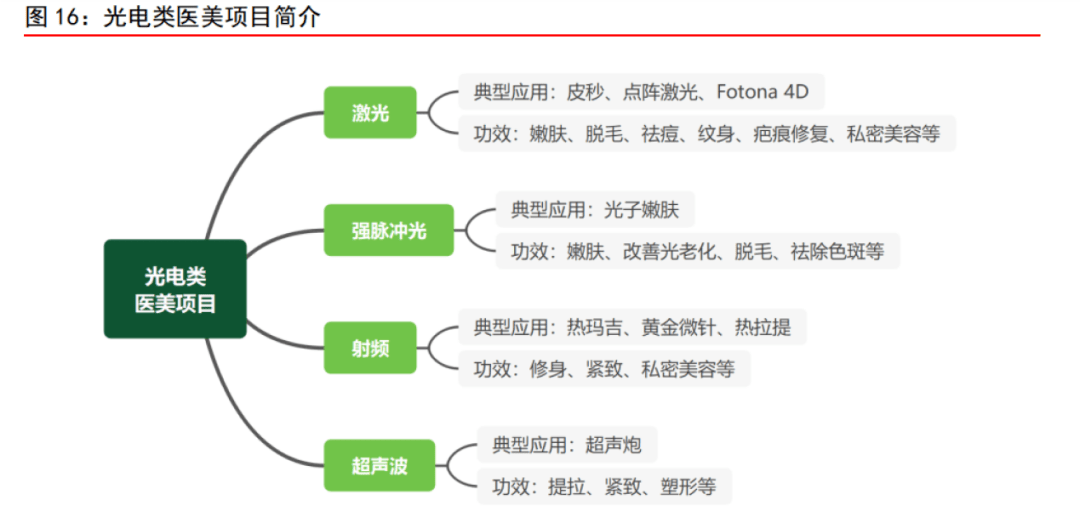

光电医美市场由四大主流技术引领,包括激光、杏彩体育注册强脉冲光、射频和。光电医美项目多为无创或微创项目,作用于身体和面部,可以起到美白嫩肤、抗衰抗老、提拉紧致等效果。从作用皮肤层级来看,激光、强脉冲光主要作用于表皮层和真皮层等浅层皮上 组织,穿透力相对较弱;射频、可以达到皮下组织,且甚至能深入至筋膜层,穿透效果较好。目前,市面上较为常见的激光产品包括皮秒、点阵激光等,强脉冲光的典型应用为光子嫩肤,射频项目中热玛吉的认可度最高,国内获批认证的项目是半岛超声炮。

我国大部分医美用户都接受过光电项目治疗,光子嫩肤的受欢迎度较高。根据艾 瑞咨询调研数据,接受调研用户中,2022年有超过六成的用户做过光子嫩肤项目,有近四成用户接受过热玛吉治疗,有近三成用户进行过激光脱毛治疗。我们从艾瑞调研结果中明显发现,强脉冲光类型的光子嫩肤项目在我国医美光电项目中最具有代表性,国内医美消费者对光子嫩肤的接受度高,市场需求较大。光电医美项目在拓展新客户上起到重要作用。

新氧数据颜究院指出,2022年光电类医美项目平均客单价最低杏彩体育注册,价格相对亲民,并且呈现出价格下降趋势,具备一定程度的普惠性基因。另一方面,出于对安全性等因素考虑,初次接触医美的用户大多偏向于选择无创方式的光电项目作为入门,例如激光脱毛、光子嫩肤等。因此,光电项目对于医美终端的线上和门店引流均具有重要意义,平均客单价相对较低则有利于提高客户的转化率和到店率。

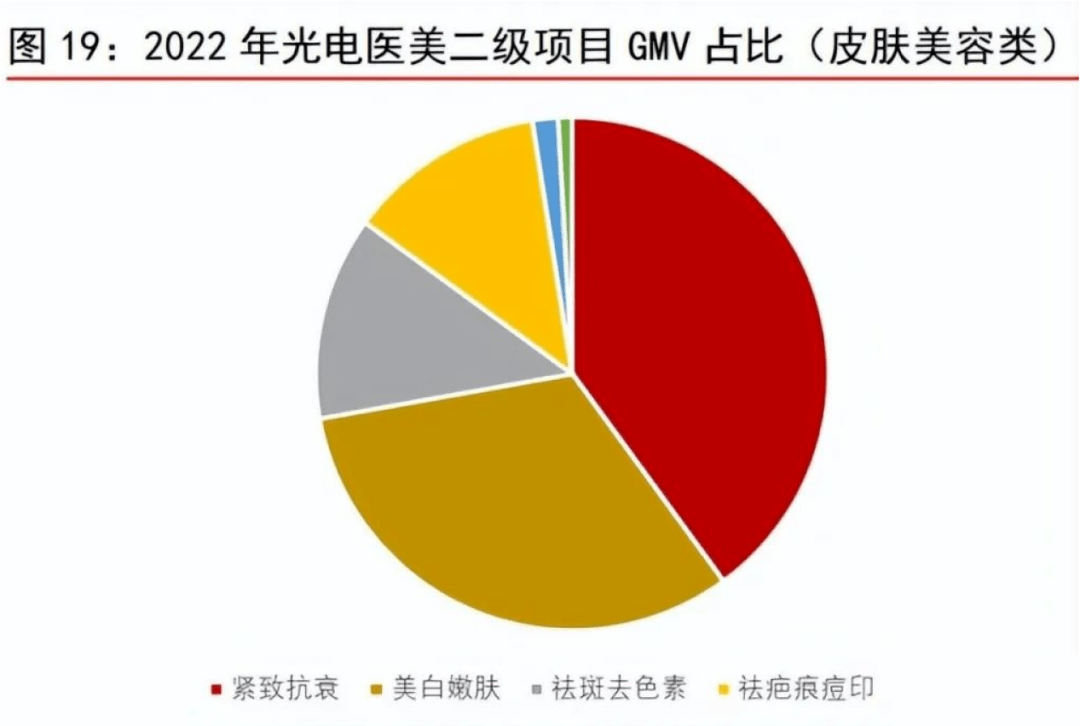

紧致抗衰和美白嫩肤是皮肤美容类医美项目的两张王牌。新氧数据颜究院《2022年光电医美行业消费趋势报告》显示,2022年光电医美皮肤美容类二级项目中,紧致抗衰、美白嫩肤的GMV占比分别为39.97%和32.23%,由于热玛吉、超声炮等 抗衰项目单价高于光子嫩肤等美白嫩肤项目,紧致抗衰类项目的吸金能力比美白嫩肤类项目更高,而美白嫩肤类项目的订单量更大。在美白嫩肤医美细分赛道中,光子嫩肤是绝对的吸金兽。新氧数据颜究院《2022年光电医美行业消费趋势报告》指出,2022年,光子嫩肤在美白嫩肤光电医美项目GMV占比高达90.8%,受众度处于高位水平。思宇研究院数据显示,2020年我国脉冲光医美器械市场规模为6.9亿元,过去5年复合增速达到 14.2%,预计在2025年规模将突破10亿元。

我国激光祛斑医美市场规模保持较快增长。根据Insight和头豹研究院,2017-2021年,我国激光祛斑市场规模从15.5亿元增长至25.2亿元,期间CAGR为12.9%。Insight数据显示,2019年以来,祛斑激光市场规模在我国医美光电市场中占首位,市场份额接近30%。头豹研究院预计,激光美容在国内的认可度日渐提升,是重要的轻医美项目之一,预计我国激光祛斑医美市场规模将在2026年上升至42.2亿元,2021-2026年年均复合增速预计为10.9%。

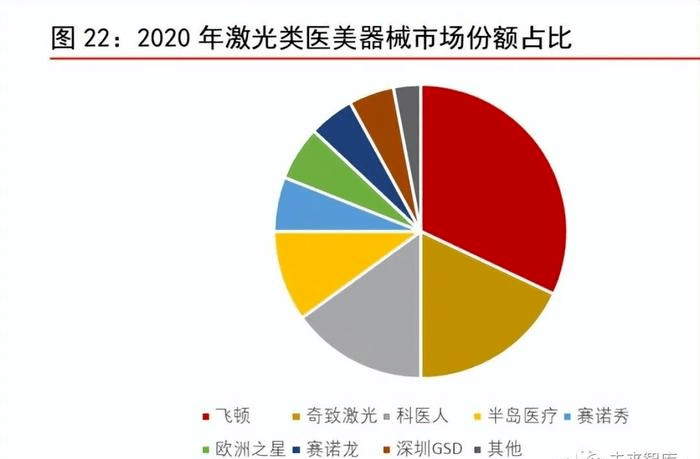

我国激光类医美器械中,中资品牌占比超七成。目前,市场上常见的激光类医美器械中,中资品牌包括飞顿、奇致激光、半岛医疗、欧洲之星和深圳GSD等,进口品牌有科医人、赛诺秀、赛等。一方面,资本市场通过兼并收购的方式推动激光类医美器械国产替代进程,复锐医疗科技在2013年收购飞顿,汉德资本在2017年收购欧洲之星 Fotona。另一方面,国产品牌不断加强研发创新,奇致激光、半岛医疗等本土品牌崭露头角。根据艾瑞咨询发布的《2022 年中国医疗美容行业研究报告》,2020 年我国激光类医美器械市场份额最高的是飞顿,占比高达32%;其次是奇致激光、科医人、半岛医疗,对应市场份额分别为18%、15%和10%。

我国强脉冲光类医美器械领域,美国科医人M22占据半壁江山,飞顿DPL后来居上。根据艾瑞咨询,2021年我国强脉冲光医美器械市场份额占主导地位的品牌是科医人,占比高达54%;其核心产品M22品牌认可高,目前已经更新到第七代M22-AOPT超光子,但价格相对较高。而随着本土品牌创新研发和并购发展,以飞顿、奇致激光、深圳GSD为代表的中资强脉冲光医美器械占比逐渐提升。艾瑞咨询数据显示,2021年我国强脉冲光医美器械市场的国产化率已超过三成,其中飞顿的市场份额已达到22%。2020年,飞顿激光在国内推出DPL黑金超光子,具有零痛感、滑动嫩肤和精准嫩肤等优势,体验感优于科医人M22,被市场称为“光子中的爱马仕”,中资强脉冲光品牌正在崛起。

我国射频类医美器械赛道中,中资品牌奋起直追。根据药监局,截止2022年10月,共有24款射频类医美器械通过我国药监局认证(含二类器械和三类器械),其中6款为本土品牌自主研发推出,5款为中国资本收购品牌的产品,剩余13款为纯进口设备,国内自主研发和中资收购品牌合计占比达到46%。射频类医美器械中,目前较为热门的项目包括索塔/Solta的热玛吉、半岛医疗的黄金微针、飞顿的热拉提Plus和深蓝射频等。整体来看,当前我国射频类医美器械领域主要由飞顿和索塔公司引领。在以半岛医疗为代表的本土品牌和以飞顿为代表的中资收购品牌共同努力下,国产替代正在进行时,但由于索塔热玛吉在中国市场的认可度较高,中资品牌仍需要加大研发投入,坚持创新研究,不断提升产品技术和质量,才能在射频类医美市场中长期发展。

类医美器械技术风险较高,半岛超声炮率先在国内跑出。不同于其他光电医美项目,产品的穿透力强,可以作用于筋膜层,抗衰效果好。但由于器械价格较高、对耗材质量要求较高、技术使用风险较高等原因,全球范围内的正规类医美器械数量较少,目前有美国Ulthera的超声提升、韩国 Doublo的超声提升等;2021年以前,国内无类医美器械通过药监局认证。2021年,半岛医疗正式推出超声炮,打破国内医美器械市场空白。杏彩体育注册半岛超声炮分为超声刀模块和超声炮模块,炮头治疗兼顾到眼周、唇周、额部等传统禁区部位以及面部精细部位,实现全面部抗衰。国产超声炮凭借性价比、舒适性、安全性等优势,大范围获得美容机构青睐,在抗衰领域知名度迅速打开,成为医美终端市场重点推荐的抗衰项目之一。